Наши публикации

"Человек пунктуальный все свои ошибки делает точно вовремя." *)

Дело в том, что принятый Закон Украины "О страховании" от 18.11.2021 № 1909-IX вводится в действие с 01.01.2024 года. Однако раздел XII. "Реалізація страхових та перестрахових продуктів", предложено внедрить с 1 января 2025 г. Таким образом, на страховом рынке продолжали действовать нормы старого Закона Украины "О страховании", принятого еще в 1996 г., в отношении посреднической деятельности. Для устранения этих противоречий и организации переходного периода регулятором было подготовлено "Положення про реєстрацію страхових та перестрахових брокерів та умови провадження посередницької діяльності у сфері страхування", введенное в действие постановление Правления НБУ 30.06.2022 № 135. Этот документ имел ряд пунктов, которые не отражали требования раздела XII Закона Украины "О страховании" и не учитывали реальное состояние в Украине, связанное со вторжением российских войск в Украину.

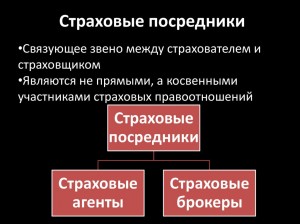

В частности, в предлагаемом для обсуждения проекте "Положения ..." были уточнены формулировки пунктов 75 и 76 с точки зрения юридических положений страхового агента, как взаимодействие Принципала и его представителя. Агент является представителем страховщика, это главный тезис, прописанный по всех Кодексах и континентального, и англо-саксонского права.

В проекте "Положения ..." добавлены новые пункты, касающиеся деятельности НБУ, как регулятора страхового рынка (п.п. 140 и 141). Они уточняют порядок надзора за агентами и брокерами. В частности, в связи с тем, что агенты отданы полностью на откуп страховщикам, то и надзор за их деятельностью осуществляется в рамках надзора за самими страховщиками.

“140. Національний банк здійснює нагляд за діяльністю брокерів, які включені до Реєстру, відповідно до вимог Закону та інших законів у порядку, визначеному нормативно-правовими актами Національного банку з питань здійснення виїзного та безвиїзного нагляду.

141. Національний банк здійснює нагляд за діяльністю страхових агентів в межах здійснення нагляду за страховиками, які уклали договори доручення з такими агентами, відповідно до вимог Закону та інших законів у порядку, визначеному нормативно-правовими актами Національного банку з питань здійснення виїзного та безвиїзного нагляду. ”

Также добавлены три новых пункта к существующему пункту 10 текста "Постановления ...", которые оговаривают санкции к участникам страхового рынка, связанным со страной-агрессором.

В то же время, проект нового "Положения ..." содержит противоречивые пункты. Например, не понятна ликвидация прежней редакции пункта 80, который запрещал агентам-физическим лицам принимать платежи и осуществлять перечисления страховых выплат. Вместо этого пункт приобрел противоречивый оттенок в отношении страховых агентов. Читаем:

"80. Страхові агенти одержують страхові премії та виконують роботи, пов’язані із здійсненням страхових виплат (відшкодувань), за договором страхування на підставі договору доручення, укладеного зі страховиком."

Итак, раньше запрещалось это делать только страховым агентам-физическим лицам. Теперь без уточнения категории страхового агента им все это разрешается. Но обратимся к тексту Закона Украины "О страховании". Дело в том, что с 01 января 2025 года агентам-физическим лицам, дополнительным агентам и субагентам не разрешается проведение этих услуг в интересах страховщика. Так, например, в статье "71. Реалізація страхових та/або перестрахових продуктів" четко обозначен перечень работ, который определяет виды деятельности страховых посредников. Это:

"1) рекламування та/або проведення маркетингових, рекламних та інших підготовчих заходів, спрямованих на укладення договорів страхування, зокрема, але не виключно, надання інформації про умови договору страхування відповідно до критеріїв та/або потреб, визначених клієнтами, проведення порівняльного аналізу за критеріями клієнтів, консультування щодо умов договору страхування відповідно до критеріїв та/або потреб, визначених клієнтами;

2) пропонування, пропозиція та консультування клієнта щодо укладення договору страхування, проведення іншої роботи з підготовки до укладення договорів страхування;

3) укладення та внесення змін до договору страхування, зокрема, але не виключно, залучення до оцінювання страхового ризику, вірогідності настання страхової події, оформлення документів та розрахунків щодо сплати страхової премії;

4) отримання страхової премії від клієнта та подальше її перерахування страховику;

5) оформлення необхідних документів для своєчасного здійснення страхової виплати та інша діяльність, пов’язана з організацією врегулювання страхового випадку;

6) отримання страхової виплати від страховика та подальше її перерахування клієнту."

Далее, в статье "72. Право на діяльність з реалізації страхових та/або перестрахових продуктів" четко прописаны какие из этих направлений работы страховых посредников исключаются. В частности, для страховых агентов-физических лиц виды деятельности, изложенные в пунктах 4-6 исключаются.

Таким образом, не понятен смысл новой редакции статьи 80 в проекте "Положения ...". За период с 01.01.2024 по 01.01.2025 года страховые посредники должны привыкнуть жить уже по новым требованиям своей деятельности в страховании и разрешать всем страховым агентам принимать премии от страхователя, а с 1 января 2025 года запрещать это делать страховым агентам-физлицам как-то некорректно. Дали морковку и потом ее отобрали.

Проект "Положения ..." содержит еще одно противоречие с Законом Украины "О страховании". В частности, брокеру и брокеру-нерезиденту разрешили заключать договора страхования со страховщиками-нерезидентами (пункт 84 "Положення про реєстрацію страхових та перестрахових брокерів та умови провадження посередницької діяльності у сфері страхування". "Постанова Правління НБУ 30.06.2022 № 135") без конкретизации классов страхования.

Читаем:

"Посередницька діяльність на території України з укладання договорів страхування зі страховиками-нерезидентами може здійснюватися:

1) брокерами та брокерами-нерезидентами - на підставі відповідної брокерської угоди з клієнтом;

2) страховими агентами - за дорученням страховика-нерезидента.

В упомянутом Законе Украины "О страховании" отсутствует подобное прямое утверждение, но очень четко разграничены какими видами страхования может заниматься страховщик-нерезидент без получения лицензии в Украине ("Стаття 6. Діяльність страховика-нерезидента"), а именно:

"1) страхування за класами страхування 5, 6, 7, 11, 12;

2) перестрахування."

Следовательно, в подобной редакции этот пункт "Положения ..." теряет смысл.

И если бы содержание этого пункта имело бы подтверждение в тексте самого Закона Украины "О страховании", то это было бы революционной подвижкой в нашем законодательстве.

Такие возможности, предоставленные брокерам в 90-е и в начале 2000-х, имели бы революционный успех! Именно, в те годы было востребовано накопительное страхование жизни. Украинский рынок накопительного страхования жизни представлял только программу страхования Endowment Life, возникшую как продолжение развития программы Term Life. В тоже время брокеры могли привнести в Украину современные программы, предлагаемые страховщиками США и Европы. Какие программы инвестиционного страхования могут предложить национальные страховщики при неразвитом фондовом рынке Украины?

Другим продуктом, который пользовался популярностью среди клиентов были программы медицинского страхования. В свое время ко мне приезжали представители зарубежных страховых компаний из Германии и Израиля, которые предоставляли свои программы медицинского страхования для распространения среди украинских граждан.

В настоящее время некоторые национальные страховщики разработали совместно со страховщиками-нерезидентами программы медицинского страхования, связанные с критическими заболеваниями. Но в связи с вероломным нападение России и введением жестких мер по валютному регулированию действие этих программ было приостановлено (например, программа "Світова медицина").

Несомненно, это требование демократизации деятельности страховых брокеров в отношении страховщиков-нерезидентов продолжается быть актуальным до сегодняшнего дня, поскольку это способствовало бы развитию конкуренции и дало бы возможность получить доступ нашим гражданам к современным продуктам страхования.

В целом, как само "Положение ...", так и предлагаемый проект изменений не отвечают требованиям переходного периода и в подобной редакции не сможет подготовить рынок посредников к восприятию Закона Украины "О страховании" в полном объеме с 1 января 2025 года.

Ибрагим Габидулин

---------

*) Лоурен Питер.

Материалы по теме:

Обзор DEDALINFO

-

Новости интернет-партнеров

Обрушение моста в Балтиморе окажет ограниченное влияние на перестраховщиков – Fitch

Главное

Последние материалы:

Видео